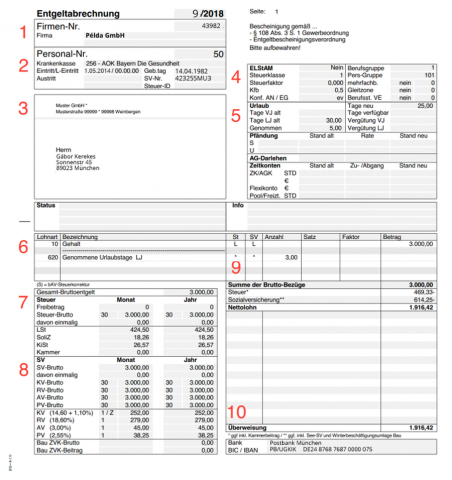

1. Informații generale despre firmă

Fluturașul de salariu include întotdeauna numele și codul fiscal al firmei. În plus, luna la care se referă fluturașul este afișată în colțul din dreapta sus (de exemplu, fluturașul 3/2019 se referă la martie 2019).

2. Datele angajatului

Pe lângă informațiile despre firmă fluturașul conține date specifice angajatului, cum ar fi numărul de referință atribuit de angajator pentru a identifica angajatul (Personalnummer). Este important ca fiecare angajat să aibă un număr unic de identificare în cadrul firmei, deoarece acesta ajută la stocarea tuturor datelor relevante legate de angajat.

Fluturașul conține și casa de asigurare de sănătate a angajatului (Krankenkasse). Aceasta are de asemenea un număr de identificare în cadrul programului de salarizare.

Urmează o secțiune cu mai multe informații despre angajat, precum când s-a angajat la firmă (Eintritt) sau când s-a angajat din nou la firmă (L-Eintritt, letzter Eintritt). Ultima informație se afișează doar dacă angajatul a început să lucreze pentru firmă cel puțin a doua oară. Opțional, se poate afișa data de plecare (Austrittsdatum); de exemplu, dacă se știe faptul că angajatul părăsește firma la sfârșitul lunii.

În partea dreaptă poți găsi mai multe informații despre angajat, precum data nașterii, numărul de asigurare socială (Sozialversicherungsnummer) și codul de identificare fiscală (Steuer-ID). Aceste trei date sunt câmpuri obligatorii.

3. Informații despre adresă

Partea a 3-a a fluturașului conține informații despre adresa firmei și numele și adresa angajatului.

4. Informații suplimentare despre angajat

În această secțiune găsim informații despre tipul de angajat (Berufsgruppe), de exemplu, dacă ești angajat, muncitor, personal auxiliar etc. la firmă. Fiecare categorie este marcată cu numere.

În plus, sunt disponibile informații despre grupul fiscal al angajatului (Steuerklasse), despre deducerea de impozit după copii (Kinderfreibetrag) și religia angajatului și a soțului sau a soției (Konfession). Această informație este importantă, deoarece dacă cei doi soți aparțin unor culte diferite, atunci impozitul de cult (Kirchensteuer) va fi împărțit între cele două culte în cauză.

5. Contabilizarea concediului și a timpului de lucru

În partea a 5-a se pot contabiliza concediile (Urlaub) angajatului, dar acest lucru nu este obligatoriu. Concediile se pot contabiliza în cadrul firmei în mod diferit. Dacă există informații despre concediu pe fluturaș, atunci trebuie să se specifice numărul zilelor de concediu deja folosite și numărul zilelor de concediu avute la dispoziție.

În plus, este posibilă înregistrarea informațiilor privind datoriile pentru o parte terță (Pfändungen) sau privind împrumuturile (Kredite) asigurate de angajator angajatului său.

În Zeitkonten, adică în contabilizarea numărului de ore de lucru, se pot înregistra orele suplimentare sau orele de lucru nelucrate, însă acest lucru este, de asemenea, opțional.

6. Tipul salariului

Următoarea secțiune prezintă componentele salariului angajatului. Găsești aici informațiile despre impozite și despre asigurările sociale. Tipul de salarizare este codificat cu un număr de program care poate varia în funcție de program și server.

În partea dreaptă jos se află valoarea venitului (Betrag). Aceasta reprezintă o valoare brută, adică elementele deductibile legate de taxe și de asigurările sociale nu au fost deduse. Literele asociate L se referă la termenul Laufendes Entgelt, care indică faptul că vorbim de o indemnizație plătită regulat, de exemplu, lunară.

Pe de altă parte, de exemplu, litera E poate fi utilizată pentru a desemna elemente dintr-o categorie de plată unică, adică Einmalzahlung, cum ar fi bonusul de Crăciun (Weihnachtsgeld).

Este important să știi că prescurtările cu litere pot să varieze în funcție de program.

De asemenea se marchează cu majuscule dacă este "obligatorie" (pflichtig) plata impozitului, respectiv plata asigurărilor sociale după venit. În acest sens, St abreviază Steuer, adică obligația de plată a impozitului, în timp ce SV abreviază Sozialversicherung, adică obligația de plată a asigurării sociale. Acest lucru este foarte relevant pentru angajații plătiți pe oră.

7. Impozitarea

Partea a 7-a conține impozitele salariului. Poți vedea salariul brut total (Gesamt-Bruttoentgelt) și cheltuielile fiscale aferente, defalcate pe ani și luni. Celula impozit brut (Steuerbrutto) este inclusă tot în această secțiune.

Această secțiune conține, de asemenea, informații privind numărul de zile în care angajatul a lucrat într-un anumit an. Aici fiecare lună a anului este contabilizată cu 30 de zile, indiferent câte zile calendaristice are de fapt o lună.

În plus, o informație importantă poate fi partea fiscală neimpozabilă a venitului, adică Freibetrag, numită de asemenea Steuerfreibetrag. Este posibil să beneficiezi de acest tip de scutire de taxe în anumite condiții, dar trebuie să soliciți acest lucru de la autoritățile fiscale. Îți recomandăm să te adresezi unui consultant fiscal despre termenii și condițiile exacte a beneficierii.

Pe lângă impozitul pe venitul personal (Lohnsteuerabzug), în anumite cazuri pot apărea și contribuțiile de solidaritate (Solidaritätszuschlag); și taxa de cult (Kirchensteuer), dacă angajatul este religios. Plata acestor impozite intră întotdeauna în responsabilitatea angajatului.

8. Asigurarea socială

Această secțiune este împărțită similar ca secțiunea fiscală: se disting valorile lunare și anuale. Primul punct afișează valoarea brută a asigurărilor sociale (Sozialversicherungsbrutto), care este impozabilă cu asigurările sociale (sozialversicherungspflichtig) sau nu, în funcție de venitul brut al angajatului.

După această informație se afișează modul de împărțire a contribuției între asigurarea de sănătare (Kranken-), pensie (Renten-), șomaj (Arbeitslosen-) și asigurarea de îngrijire (Pflegeversicherung).

9. Venitul net și brut

Următoarea secțiune arată venitul total al angajatului. Sub această informație se află taxele (Steuern) și asigurarea socială (Sozialversicherung). Aceste sume sunt deduse din venitul brut, determinând astfel salariul net al angajatului.

10. Modalitatea de plată

Ultima parte a fluturașului se referă la suma plății, adică suma plătită efectiv în contul bancar al angajatului. În cele mai multe cazuri, această sumă este egală cu venitul net. În această secțiune se găsesc de obicei datele bancare ale angajatului, dar există și posibilitatea plății în numerar (Barauszahlung) și atunci nu este nevoie de datele bancare.